Montevideo Portal

El Ministerio de Economía y Finanzas (MEF), encabezado por Azucena Arbeleche, entregó ante el Parlamento el pasado viernes 28 de junio la Rendición de Cuentas correspondiente al año 2023.

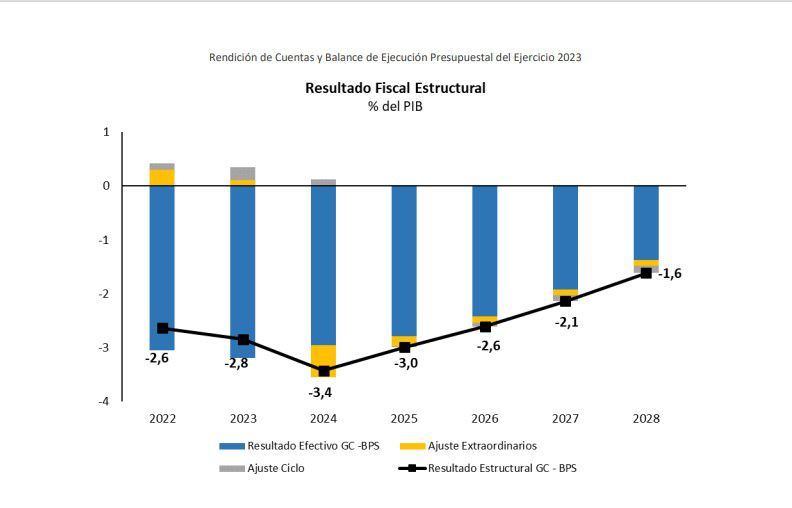

En la exposición de motivos, el MEF recuerda en los tres pilares fundamentales establecidos para cumplir con dicha regla fiscal: resultado fiscal estructural (aplicado al Gobierno Central y Banco de Previsión Social medido en relación al Producto Interno Bruto y depurando ciclos económicos), egresos primarios (medidos en dólares corrientes) y endeudamiento neto (medido en dólares corrientes).

En esta línea, aunque el gobierno reconoce que durante los primeros cuatro años de gestión se cumplió con lo establecido en la Ley de Urgente Consideración (19.889), se adelantó que en 2024 no se podrá cumplir con los pilares determinados en la regla fiscal.

“El 2024 es el último de este período de gobierno y, por ende, el de mayor rigidez del gasto en el período, en la medida en que ya se han definido no sólo las pasividades y remuneraciones, sino que se han completado, también, las últimas licitaciones de la administración que deben honrarse. Es con esta premisa, que el gasto estatal para 2024, presupone erogaciones nominales en línea con lo aprobado en la Rendición de Cuentas de 2022, a diferencia de lo acontecido al cierre de 2023, cuando se contaba con mayor margen para gestionar la caída de ingresos ocurrida ese año”, señala el gobierno sobre el aumento en el gasto.

A su vez, se menciona que hubo “una caída imprevista de los ingresos estructurales” y “la decisión de preservar el gasto público ya comprometido, conllevará un desvío respecto al resultado fiscal estructural esperado en febrero pasado”, sumada a una menor inflación de la prevista.

“El desvío fiscal potencial previsto para 2024, tanto a nivel del pilar uno como del pilar dos de la regla fiscal, provendría de una caída de los ingresos estructurales y del menor PIB nominal, producto de una menor inflación minorista respecto a lo previsto, un menor PIB real acumulado por la sequía de 2023, y la reciente revisión de las cuentas nacionales por parte del BCU – de 2018 al tercer trimestre de 2023”, dice la Rendición de Cuentas en la página 209.

Por tanto, mientras el MEF estimó para febrero pasado un resultado fiscal de -2,9%, se dio “un deterioro de 0,5% por menores ingresos estructurales” que no pudieron ser compensados por ingresos extraordinarios de los entes públicos.

“Si bien la estimación prevista para el resultado fiscal estructural, primer pilar de la regla fiscal, es de -3,4% del PIB, siguiendo la sugerencia del CFA [Consejo Fiscal Asesor], se resolvió mantener como referencia del pilar uno, la estimación de -2,9% del PIB realizada en febrero pasado”, afirma el MEF, con respecto a un resultado deficitario que finalmente será de 3,4%.

Exposición de motivos Rendición de Cuentas

Sobre el segundo pilar, también se incumplirá en 2024, porque según informó el MEF, existe un gasto nominal que fue comprometido en 2022 cuando se esperaba una inflación promedio de 6,4%. Sin embargo, para 2024 la inflación esperada es de 4,8% promedio anual, lo que implicaría también una menor recaudación para el Estado.

“En este sentido, es preciso, nuevamente, identificar lo acontecido a nivel del pilar dos, como un desvío respecto a la meta indicativa del crecimiento potencial, más que como un incumplimiento de la política fiscal discrecional, por mayores erogaciones de gasto, en un año electoral”, aclara el MEF.

En tanto, el tercer pilar de la regla fiscal si la cartera estima que se va a cumplir y así lo explica en la página 212: “Para 2024, se estima alcanzar un endeudamiento neto de US$ 2.294 millones, muy cercano al tope legal de US$ 2.300 millones. Tal como se mencionó en las secciones anteriores de este capítulo, el tope de endeudamiento en términos absolutos se caracteriza por ser sumamente ambicioso, particularmente en contextos económicos como el actual, de fuerte fortalecimiento de la moneda local y reducción del deflactor del PIB”.

Rendición de Cuentas by Montevideo Portal

Montevideo Portal

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]