Mercado Internacional - Agosto 2019

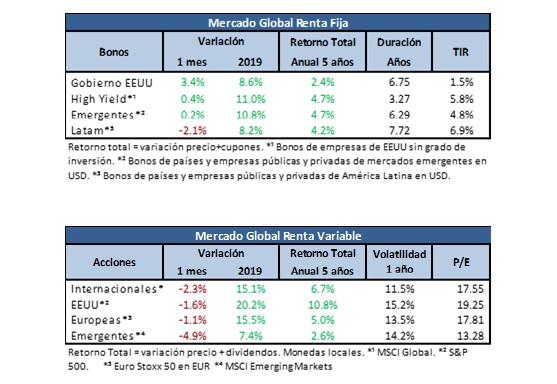

Los fundamentos de las principales economías a nivel mundial empiezan a acusar el impacto de una guerra comercial que lejos de calmarse aumentó durante agosto. Este escenario de mayor tensión llevó a los inversores a moverse de los activos de riesgo hacia los de refugio, castigando así las acciones globales y favoreciendo los bonos soberanos y el oro.

El mes comenzó agitado luego que Donald Trump comunicara vía Twitter sus intenciones de gravar las importaciones chinas con nuevas tarifas. Semanas más tarde, el gobierno chino tomó el mismo camino y respondió con aumento de aranceles dejando la relación entre ambas potencias aún más rígida. Recién en los primeros días de setiembre, se vieron señales nuevas de optimismo, que llegaron de la mano de un acuerdo entre ambos gobiernos, para reunirse dentro de un mes.

Los datos macroeconómicos empiezan a mostrar deterioro en la salud de las principales potencias. En EEUU el índice de la industria manufacturera (PMI) cayó a 49,9, el menor nivel desde setiembre 2009 y entró en zona de contracción. En Europa, los datos de Alemania muestran que la economía está al borde de caer en recesión y en China los datos siguen mixtos y la economía desacelerándose, aunque en forma moderada.

Los grandes bancos centrales del mundo parecen estar alineados en cuanto a tratar de evitar un escenario de recesión y han tomado cartas en el asunto.

En EEUU, la Fed, ya hizo el primer recorte de tasas del año y el mercado espera con un 85% de probabilidad otro más en la reunión de setiembre. En Europa el BCE ya dio indicios de estar preparando un nuevo paquete de estímulo monetario para impulsar el magro crecimiento del segundo trimestre de apenas 0,2% y, por último, en China las autoridades monetarias dejaron al Yuan romper la barrera de 7 unidades por dólar para mejorar la competitividad del sector productivo.

Pero el hecho que más conmovió a los inversores de mercados emergentes fueron los resultados electorales en Argentina que dejaron en claro el favoritismo de la fórmula Fernández-Fernández de cara a las presidenciales de octubre. En una reacción del mercado pocas veces vista, los activos argentinos se desplomaron vertiginosamente. El lunes post elección la bolsa cayó 40%, la segunda mayor caída diaria en la historia de los mercados emergentes, los bonos se hundieron y el peso argentino se depreció más de 14,5%. En las dos semanas posteriores, los activos continuaron su caída debido al desarme de posiciones de los inversores y obligaron a activar medidas que el propio Mauricio Macri criticaba a las administraciones anteriores. En primera instancia el BCRA intervino en el mercado de divisas pero no logró el efecto deseado y el dólar continuó subiendo. Sobre fin de mes y en conferencia de prensa, el recién asumido Ministro de Hacienda, Hernán Lacunza, anunció las intenciones de reperfilar la deuda soberana que para ese entonces estaba operando a 40 centavos de dólar por bono en promedio. Días después el gobierno decretó medidas de control de capitales para darle estabilidad al mercado cambiario y logró su cometido. De todas formas, el escenario para el futuro cercano luce incierto en lo que respecta al repago de la deuda; ya que tres de los cuatro criterios que exige el FMI para realizar los próximos desembolsos se están incumpliendo en las condiciones actuales y las reservas que tiene el Tesoro no alcanzan para hacer frente a las obligaciones.

Mercado Local - Agosto 2019

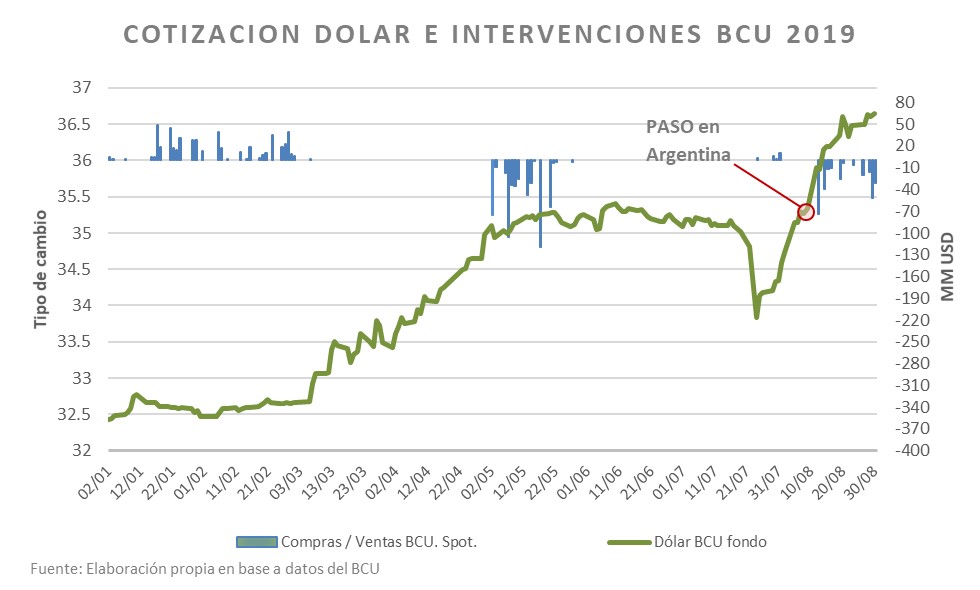

A nivel local, el dólar acaparó la atención del mercado financiero. El inesperado resultado de las PASO, que comentamos en el apartado internacional, hizo saltar la divisa americana en el país vecino y en Uruguay los agentes salieron a comprar dólares y el tipo de cambio ese día escaló de 35,34 a 35,90. La suba no fue más intensa gracias a la intervención del Banco Central, que vendió en el día USD 74 millones.

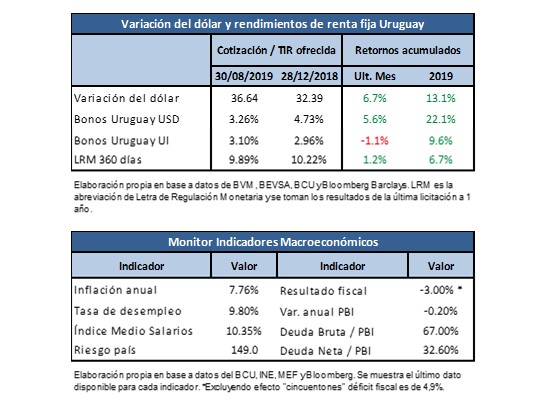

El resto del mes, la tónica del mercado fue similar, pero con menor intensidad, con muchos compradores y el BCU como principal vendedor. La autoridad monetaria vendió un total de USD 291,9 millones de las reservas en agosto. Pese a estas intervenciones, el tipo de cambio cerró el mes en un máximo de 36,642 y la variación del dólar en el mes fue 6,7% y en el acumulado del año 13,1%.

Los bonos uruguayos, en particular aquellos en moneda nacional, acusaron el impacto de la suba del dólar y la incertidumbre en Argentina. Los bonos globales en pesos se depreciaron más de 4% en promedio, mientras los instrumentos en unidades indexadas cayeron 1,1% en promedio, medidos a través del índice INDUI de BEVSA.

Los bonos en dólares fueron los menos afectados. Si bien al día siguiente de las PASO los precios corrigieron levemente a la baja, los inversores en este tipo de activos dieron más importancia a la continuada caída de los rendimientos de los bonos del tesoro americano. En el promedio del mes, los bonos en dólares subieron 5,6% según el índice de precios elaborado por BEVSA. De este modo, el riesgo país se mantuvo relativamente estable.

A nivel macroeconómico, se conocieron nuevas cifras que siguen mostrando un deterioro en la actividad económica y de la situación fiscal del país.

La tasa de desempleo ascendió a 9,8%, registrando un aumento de 1,9 puntos porcentuales con respecto al mismo mes del año anterior (7,9%) y un punto porcentual con respecto al mes anterior (8,8%). La tasa de empleo se ubicó en 55,3%, lo que representa una caída de 1,7 puntos con respecto al mismo mes del año anterior (57%) y una caída de 1,5 puntos en relación al mes anterior (56,8%).

El gasto público también sigue siendo motivo de preocupación. El déficit fiscal a julio excluyendo el efecto de los "cincuentones" ascendió a 4,9% del PBI, su peor valor de los últimos 30 años y es muy posible que en los meses siguientes supere la barrera del 5% una vez que deje de computarse el efecto del fondo de estabilización energética que incrementará en 0,2% el déficit.

En lo que respecta a la inflación, los datos publicados del mes de julio muestran una variación mensual en los precios de 0,88%, por encima del 0,76% esperado por los analistas según la encuesta del BCU. Con este dato, la inflación de los últimos 12 meses asciende a 7,76%, por encima del dato de julio de 7,54% y por fuera del rango meta de 3% - 7% de las autoridades.

Acerca de los comentarios

Hemos reformulado nuestra manera de mostrar comentarios, agregando tecnología de forma de que cada lector pueda decidir qué comentarios se le mostrarán en base a la valoración que tengan estos por parte de la comunidad. AMPLIAREsto es para poder mejorar el intercambio entre los usuarios y que sea un lugar que respete las normas de convivencia.

A su vez, habilitamos la casilla [email protected], para que los lectores puedan reportar comentarios que consideren fuera de lugar y que rompan las normas de convivencia.

Si querés leerlo hacé clic aquí[+]